Financiero

Millones de pesos mexicanos

Relevantes del año

Excluyendo el efecto del tipo de cambio, las ventas netas crecieron 2.5%, principalmente por el buen desempeño en México y EAA.

La UAFIDA ajustada1 aumentó 5.4% y el margen se expandió 50 puntos base, alcanzando 11.5%.

El Flujo Libre de Caja ascendió a $2,441 millones de pesos.

La razón de deuda neta a UAFIDA ajustada disminuyó a 2.4 veces.

- Ventas netas

- Utilidad Bruta

- UAFIDA ajustada

- Utilidad de Operación

- RESULTADO INTEGRAL DE FINANCIAMIENTO

- Utilidad Neta

- Estructura Financiera

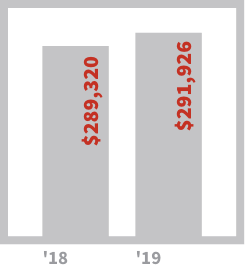

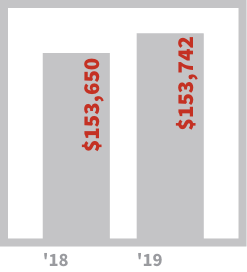

Ventas Netas

Excluyendo el efecto del tipo de cambio, durante 2019 las ventas netas crecieron 2.5%, como resultado del crecimiento orgánico en México y EAA, junto con adquisiciones estratégicas completadas durante el año; considerando el efecto del tipo de cambio, las ventas netas aumentaron 0.9%.

NORTEAMÉRICA 2

En 2019, las ventas netas se mantuvieron sin cambio, principalmente por la continua ejecución de la estrategia de optimización del portafolio, implementada en el 2T en Estados Unidos, lo que fue contrarrestado por el crecimiento de sus marcas estratégicas, el fuerte desempeño en Canadá y de las categorías de pan dulce y botanas en la región. El entorno competitivo en la categoría de pan Premium y la compresión de la categoría de marca privada en Estados Unidos continuaron siendo un reto.

MÉXICO 3

Las ventas netas incrementaron 2.4% como resultado del fuerte crecimiento del volumen en la mayoría de las categorías y en todos los canales, sobresaliendo las categorías de bollería, galletas y pasteles, así como el canal de conveniencia.

LATINOAMÉRICA 4

Los resultados del año se atribuyen al débil desempeño de Brasil y Argentina, y a la presión del tipo de cambio, contrarrestado por los resultados sobresalientes en las divisiones de Latin Centro y Latin Sur, en donde destacaron Chile y Perú.

EAA 5

Para el 2019, las ventas netas crecieron 2.9% impulsadas por el buen desempeño de Iberia y Bimbo QSR, destacando las categorías de pan y pan dulce.

1. Utilidad antes de intereses, impuestos, depreciación, amortización, deterioros, cargos del Programa de Separación Voluntaria (“VSP”, por sus siglas en inglés) y Planes de Pensiones Multipatronales (“MEPPs”, por sus siglas en inglés).

2. La región de Norteamérica incluye los resultados de las operaciones en Estados Unidos y Canadá.

3. En los resultados de México se han eliminado las operaciones entre las regiones.

4. La región de Latinoamérica incluye los resultados de las operaciones en Centro y Sudamérica.

5. La región de EAA incluye los resultados de las operaciones en Europa, Asia y África.

VENTAS

NETAS

+0.9 %

UTILIDAD BRUTA

La utilidad bruta presentó una ligera mejora de 0.1%, mientras que el margen se contrajo 40 puntos base, debido principalmente a un mayor costo de materias primas.

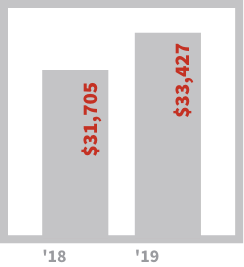

UAFIDA ajustada

La UAFIDA ajustada durante 2019 aumentó 5.4% con una expansión de 50 puntos base en el margen, debido al buen desempeño operativo en la mayoría de las regiones, así como a menores gastos generales y administrativos como resultado de iniciativas de productividad.

NORTEAMÉRICA

La expansión de 60 puntos base en el margen en 2019, es atribuible a las eficiencias provenientes de las inversiones en reestructura y a la mejora en la mezcla del portafolio por el crecimiento en marcas estratégicas y la categoría de botanas.

MÉXICO

El margen se mantuvo sin cambios contra el año anterior, atribuible al buen desempeño en ventas y menores gastos generales como resultado de iniciativas de reducción de costos, contrarrestado por mayores costos de materias primas.

LATINOAMÉRICA

La contracción en el margen se debió a las condiciones macroeconómicas en Argentina y gastos extraordinarios en Brasil, parcialmente contrarrestado por menores gastos generales en las divisiones de Latin Centro y Latin Sur.

EAA

EAA presentó una fuerte expansión de 480 puntos base en el margen de 2019, como resultado de las sinergias obtenidas de la adquisición de Donuts Iberia, menores gastos de integración y un fuerte desempeño del negocio de Bimbo QSR.

UAFIDA

AJUSTADA

+5.4 %

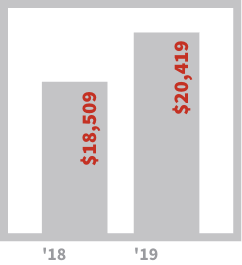

utilidad de operación

La utilidad de operación de 2019 aumentó 10.3% y el margen se expandió 60 puntos base, como resultado del buen desempeño operativo en la mayoría de las regiones. Lo anterior, fue parcialmente contrarrestado por los cargos no monetarios relacionados al ajuste del pasivo de Planes de Pensiones Multipatronales (“MEPPs”, por sus siglas en inglés) durante el segundo y tercer trimestres, así como por las inversiones en reestructura, principalmente en Norteamérica y gastos extraordinarios en Brasil.

UTIILIDAD DE

OPERACIÓN

+10.3 %

RESULTADO INTEGRAL DE FINANCIAMIENTO

Para 2019, el resultado integral de financiamiento totalizó $8,560 millones de pesos en el año: 22.4% más alto contra el año anterior. El aumento se debió principalmente a un cargo de única vez proveniente del refinanciamiento de US$600 millones del Bono 2020, a una pérdida en la posición monetaria neta en Argentina y a la implementación del NIIF16.

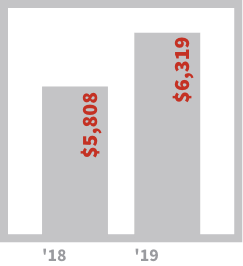

UTILIDAD NETA MAYORITARIA

La utilidad neta mayoritaria incrementó 8.8% y el margen presentó una expansión de 20 puntos base, atribuible al buen desempeño operativo y a una menor tasa efectiva, la cual se ubicó en 39.1%.

UTILIDAD NETA

MAYORITARIA

+8.8 %

ESTRUCTURA FINANCIERA

Al 31 de diciembre de 2019, la deuda total fue de $86,672 millones, en comparación con $89,846 millones al 31 de diciembre del 2018. El vencimiento promedio de la deuda es de 13.3 años, con un costo promedio de 6.1%. La deuda de largo plazo representó 94% del total; 57% de la deuda está denominada en dólares norteamericanos, 38% en pesos mexicanos y 5% en dólares canadienses.

La razón de deuda neta a UAFIDA ajustada fue de 2.4 veces en comparación con 2.6 veces al 31 de diciembre de 2018. La Compañía invirtió $1,788 millones en la recompra de 46.6 millones de acciones propias.

MEZCLA DE

MONEDAS

57% USD

38% MXN

5% CAD

Ventas Netas

Excluyendo el efecto del tipo de cambio, durante 2019 las ventas netas crecieron 2.5%, como resultado del crecimiento orgánico en México y EAA, junto con adquisiciones estratégicas completadas durante el año; considerando el efecto del tipo de cambio, las ventas netas aumentaron 0.9%.

NORTEAMÉRICA 2

En 2019, las ventas netas se mantuvieron sin cambio, principalmente por la continua ejecución de la estrategia de optimización del portafolio, implementada en el 2T en Estados Unidos, lo que fue contrarrestado por el crecimiento de sus marcas estratégicas, el fuerte desempeño en Canadá y de las categorías de pan dulce y botanas en la región. El entorno competitivo en la categoría de pan Premium y la compresión de la categoría de marca privada en Estados Unidos continuaron siendo un reto.

MÉXICO 3

Las ventas netas incrementaron 2.4% como resultado del fuerte crecimiento del volumen en la mayoría de las categorías y en todos los canales, sobresaliendo las categorías de bollería, galletas y pasteles, así como el canal de conveniencia.

LATINOAMÉRICA 4

Los resultados del año se atribuyen al débil desempeño de Brasil y Argentina, y a la presión del tipo de cambio, contrarrestado por los resultados sobresalientes en las divisiones de Latin Centro y Latin Sur, en donde destacaron Chile y Perú.

EAA 5

Para el 2019, las ventas netas crecieron 2.9% impulsadas por el buen desempeño de Iberia y Bimbo QSR, destacando las categorías de pan y pan dulce.

1. Utilidad antes de intereses, impuestos, depreciación, amortización, deterioros, cargos del Programa de Separación Voluntaria (“VSP”, por sus siglas en inglés) y Planes de Pensiones Multipatronales (“MEPPs”, por sus siglas en inglés).

2. La región de Norteamérica incluye los resultados de las operaciones en Estados Unidos y Canadá.

3. En los resultados de México se han eliminado las operaciones entre las regiones.

4. La región de Latinoamérica incluye los resultados de las operaciones en Centro y Sudamérica.

5. La región de EAA incluye los resultados de las operaciones en Europa, Asia y África.

Ventas

Netas

UTILIDAD BRUTA

La utilidad bruta presentó una ligera mejora de 0.1%, mientras que el margen se contrajo 40 puntos base, debido principalmente a un mayor costo de materias primas.

Utilidad

Bruta

UAFIDA ajustada

La UAFIDA ajustada durante 2019 aumentó 5.4% con una expansión de 50 puntos base en el margen, debido al buen desempeño operativo en la mayoría de las regiones, así como a menores gastos generales y administrativos como resultado de iniciativas de productividad.

NORTEAMÉRICA

La expansión de 60 puntos base en el margen en 2019, es atribuible a las eficiencias provenientes de las inversiones en reestructura y a la mejora en la mezcla del portafolio por el crecimiento en marcas estratégicas y la categoría de botanas.

MÉXICO

El margen se mantuvo sin cambios contra el año anterior, atribuible al buen desempeño en ventas y menores gastos generales como resultado de iniciativas de reducción de costos, contrarrestado por mayores costos de materias primas.

LATINOAMÉRICA

La contracción en el margen se debió a las condiciones macroeconómicas en Argentina y gastos extraordinarios en Brasil, parcialmente contrarrestado por menores gastos generales en las divisiones de Latin Centro y Latin Sur.

EAA

EAA presentó una fuerte expansión de 480 puntos base en el margen de 2019, como resultado de las sinergias obtenidas de la adquisición de Donuts Iberia, menores gastos de integración y un fuerte desempeño del negocio de Bimbo QSR.

UAFIDA

Ajustada

utilidad de operación

La utilidad de operación de 2019 aumentó 10.3% y el margen se expandió 60 puntos base, como resultado del buen desempeño operativo en la mayoría de las regiones. Lo anterior, fue parcialmente contrarrestado por los cargos no monetarios relacionados al ajuste del pasivo de Planes de Pensiones Multipatronales (“MEPPs”, por sus siglas en inglés) durante el segundo y tercer trimestres, así como por las inversiones en reestructura, principalmente en Norteamérica y gastos extraordinarios en Brasil.

Utilidad

de Operación

RESULTADO INTEGRAL DE FINANCIAMIENTO

Para 2019, el resultado integral de financiamiento totalizó $8,560 millones de pesos en el año: 22.4% más alto contra el año anterior. El aumento se debió principalmente a un cargo de única vez proveniente del refinanciamiento de US$600 millones del Bono 2020, a una pérdida en la posición monetaria neta en Argentina y a la implementación del NIIF16.

UTILIDAD NETA MAYORITARIA

La utilidad neta mayoritaria incrementó 8.8% y el margen presentó una expansión de 20 puntos base, atribuible al buen desempeño operativo y a una menor tasa efectiva, la cual se ubicó en 39.1%.

UTILIDAD NETA

MAYORITARIA

+8.8 %

Al 31 de diciembre de 2019, la deuda total fue de $86,672 millones, en comparación con $89,846 millones al 31 de diciembre del 2018. El vencimiento promedio de la deuda es de 13.3 años, con un costo promedio de 6.1%. La deuda de largo plazo representó 94% del total; 57% de la deuda está denominada en dólares norteamericanos, 38% en pesos mexicanos y 5% en dólares canadienses.

La razón de deuda neta a UAFIDA ajustada fue de 2.4 veces en comparación con 2.6 veces al 31 de diciembre de 2018. La Compañía invirtió $1,788 millones en la recompra de 46.6 millones de acciones propias.

Estructura

Financiera

57% USD

38% MXN

8% CAD

6. No incluye la deuda a nivel de las subsidiarias por US$155 millones.