“2021 fue un año excepcional para Grupo Bimbo, alcanzamos niveles récord de Ventas, Volumen y Utilidad mientras transformamos el negocio en un entorno operativo complejo. Nuestras inversiones en capital también alcanzaron un nivel récord, dadas las oportunidades que estamos viendo en nuestros mercados y categorías. Estos resultados reflejan el arduo trabajo de nuestros equipos, la sólida ejecución de nuestros planes y estrategias, nuestra amplia diversificación y la fortaleza de nuestras marcas.”

Daniel Servitje

Presidente del Consejo de

Administración y Director General

“Los resultados del 2021 fueron extraordinarios, especialmente cuando tomamos en cuenta la comparación complicada con los notables resultados del 2020, el impacto de la conversión del tipo de cambio, la inflación generalizada y el entorno operativo complicado en varios países. Superamos nuestra guía de Ventas y Tasa Efectiva de Impuestos, alcanzamos nuestra guía de UAFIDA Ajustada y confiamos en que el 2022 será un año de sólido desempeño, mientras fortalecemos nuestras inversiones para aumentar nuestra eficiencia y nuestra presencia global.”

Diego Gaxiola

Director Global

de Administración y Finanzas

“2021 fue un año excepcional para Grupo Bimbo, alcanzamos niveles récord de Ventas, Volumen y Utilidad mientras transformamos el negocio en un entorno operativo complejo. Nuestras inversiones en capital también alcanzaron un nivel récord, dadas las oportunidades que estamos viendo en nuestros mercados y categorías. Estos resultados reflejan el arduo trabajo de nuestros equipos, la sólida ejecución de nuestros planes y estrategias, nuestra amplia diversificación y la fortaleza de nuestras marcas.”

Daniel Servitje

Presidente del Consejo de

Administración y Director General

“Los resultados del 2021 fueron extraordinarios, especialmente cuando tomamos en cuenta la comparación complicada con los notables resultados del 2020, el impacto de la conversión del tipo de cambio, la inflación generalizada y el entorno operativo complicado en varios países. Superamos nuestra guía de Ventas y Tasa Efectiva de Impuestos, alcanzamos nuestra guía de UAFIDA Ajustada y confiamos en que el 2022 será un año de sólido desempeño, mientras fortalecemos nuestras inversiones para aumentar nuestra eficiencia y nuestra presencia global.”

Diego Gaxiola

Director Global

de Administración y Finanzas

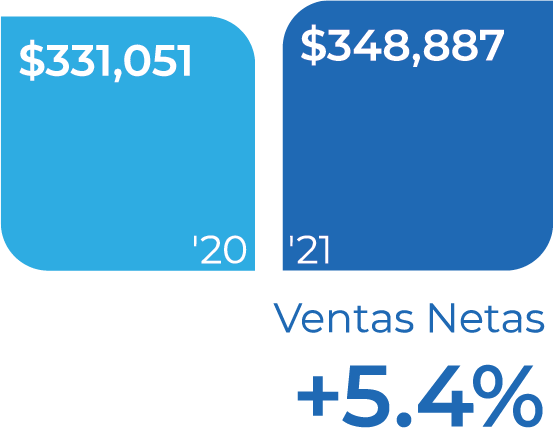

Las Ventas Netas alcanzaron niveles récord en $348,887 millones, un aumento de 5.4%, atribuible al fuerte de desempeño de las Ventas en todas las organizaciones, destacando los volúmenes y una mezcla de precios favorable en todas las regiones, lo cual fue parcialmente contrarrestado por el efecto del tipo de cambio. Excluyendo el efecto cambiario, las Ventas Netas aumentaron 9.3%.

Norteamérica1

A pesar de que la Compañía enfrentó comparativos complicados por el COVID-19 en 2020, las Ventas Netas en Norteamérica en términos de dólares estadounidenses crecieron 6.3%, debido al sólido desempeño de la participación de mercado, la implementación exitosa de la estrategia de precios y una excelente ejecución en el punto de venta. Las categorías de pan mainstream y premium, bollería, pan dulce y botanas obtuvieron resultados sobresalientes, al igual que el canal moderno.

México2

Las Ventas Netas en México aumentaron 13.5%, atribuible al crecimiento de los volúmenes, a la mezcla favorable de productos y al aumento en precios. Todos los canales registraron crecimiento, al igual que las categorías de botanas saladas, confitería, pasteles, galletas, pan dulce, pan de caja y bollería.

Latinoamérica 3

Las Ventas Netas en Latinoamérica crecieron 7.9% en términos de pesos; excluyendo el efecto del tipo de cambio las Ventas Netas aumentaron 18.5%, principalmente por el fuerte desempeño de las Ventas, destacando Brasil, Chile, Paraguay, Colombia y el resto de la división de Latin Centro. El crecimiento de las Ventas también se vio beneficiado por la contribución inorgánica de la adquisición de Aryzta do Brasil.

EAA 4

Las Ventas Netas en EAA incrementaron 13.9%en términos de pesos; excluyendo el efecto del tipo de cambio las Ventas Netas aumentaron15.5%, reflejando el fuerte desempeño de los volúmenes, principalmente en Iberia, el incremento de precios y la contribución inorgánica de las adquisiciones completadas en Iberia e India, así como la recuperación del negocio de QSR en toda la región.

La Utilidad Bruta incrementó 3.9%, mientras que el margen se contrajo 80 puntos base a 53.1%, debido a mayores costos de materias primas.

La Utilidad de Operación creció 34.3% y el margen se expandió 210 puntos base, reflejando los beneficios en productividad a lo largo de la cadena de valor provenientes de inversiones pasadas en reestructura, a eficiencias en la distribución y a iniciativas de reducción de gastos, así como al beneficio no monetario de US $108 millones proveniente del ajuste al pasivo de los MEPPs, el cual refleja los niveles actuales de tasas de interés. Esto fue parcialmente contrarrestado por el mayor costo de ventas mencionado anteriormente.

La UAFIDA Ajustada alcanzó un nivel récord en $49,178 millones, un aumento de 8.8%, y el margen se expandió 40 puntos base debido principalmente al sólido desempeño operativo y de ventas de la Compañía.

Norteamérica

En Norteamérica la contracción del margen de 20 puntos base se debió principalmente a un entorno inflacionario más alto, incluyendo materias primas, costos laborales y escasez en la cadena de suministro. Esto fue parcialmente compensado por la mezcla favorable de productos con marca, por los beneficios de productividad provenientes de las inversiones en reestructura realizadas anteriormente y por las iniciativas de reducción de gastos.

México

En México, el margen se expandió 80 puntos base, atribuible al fuerte desempeño de las Ventas, a la mezcla favorable de productos y categorías y a los ahorros de productividad en la cadena de suministro. Esto se vio parcialmente contrarrestado por los incrementos en los costos de las materias primas.

Latinoamérica

A pesar de las condiciones desafiantes en varios países, el margen UAFIDA Ajustada de Latinoamérica se expandió 210 puntos base, como reflejo del sólido desempeño de las Ventas en todas las organizaciones, una mayor penetración de mercado, beneficios de productividad y sólidos resultados en Brasil.

EAA

EAA registró una expansión de 30 puntos base en el margen principalmente por el fuerte desempeño de las Ventas en todos los negocios, especialmente en Iberia, lo cual fue parcialmente contrarrestado por un mayor costo de ventas.

Resultado Integral

de Financiamiento

El Resultado Integral de Financiamiento totalizó $8,069 millones, 9% menor en comparación con el mismo periodo del año anterior, esto se debió principalmente a menores gastos de intereses y a una menor pérdida cambiaria.

Utilidad Neta Mayoritaria

La Utilidad Neta Mayoritaria aumentó 74.7% y el margen se expandió 180 puntos base, debido al fuerte desempeño de las Ventas y operativo de la Compañía, así como al menor costo de financiamiento y una menor tasa efectiva de impuestos sobre la renta, la cual totalizó 34%.

Estructura Financiera

Al 31 diciembre del 2021, la Deuda Total fue de $92,855 millones, en comparación con $85,229 millones al 31 de diciembre del 2020, el aumento se explicó por las inversiones en capital, el financiamiento para las adquisiciones, así como el retorno a los accionistas.

El vencimiento promedio de la deuda fue de 16.4 años, con un costo promedio de 6.0%. La Deuda a Largo Plazo representó el 89% del total; 50% de la deuda estuvo denominada en dólares estadounidenses, 40% en pesos mexicanos, 7% en dólares canadienses y el 3% en euros.

La razón de Deuda Neta a UAFIDA Ajustada, la cual no incluye el efecto de la NIIF 16, fue de 1.9 veces la cual permaneció sin cambio comparada con 1.9 veces al 31 de diciembre de 2020.

Resultado Integral

de Financiamiento

El Resultado Integral de Financiamiento totalizó $8,069 millones, 9% menor en comparación con el mismo periodo del año anterior, esto se debió principalmente a menores gastos de intereses y a una menor pérdida cambiaria.

Utilidad Neta Mayoritaria

La Utilidad Neta Mayoritaria aumentó 74.7% y el margen se expandió 180 puntos base, debido al fuerte desempeño de las Ventas y operativo de la Compañía, así como al menor costo de financiamiento y una menor tasa efectiva de impuestos sobre la renta, la cual totalizó 34%.

Estructura Financiera

Al 31 diciembre del 2021, la Deuda Total fue de $92,855 millones, en comparación con $85,229 millones al 31 de diciembre del 2020, el aumento se explicó por las inversiones en capital, el financiamiento para las adquisiciones, así como el retorno a los accionistas.

El vencimiento promedio de la deuda fue de 16.4 años, con un costo promedio de 6.0%. La Deuda a Largo Plazo representó el 89% del total; 50% de la deuda estuvo denominada en dólares estadounidenses, 40% en pesos mexicanos, 7% en dólares canadienses y el 3% en euros.

La razón de Deuda Neta a UAFIDA Ajustada, la cual no incluye el efecto de la NIIF 16, fue de 1.9 veces la cual permaneció sin cambio comparada con 1.9 veces al 31 de diciembre de 2020.

6 No incluye deuda a nivel de las subsidiarias por US$364 millones